142일 전

2026년 1월 시행! 경남도민연금 미리 총정리

2026년 1월

전국에서 가장 먼저 시작합니다!

도민의 소득공백기 준비를 지원하는

★경남도민연금★

미리 상세히 소개해드립니다!

언제 시행 되나요?

2026년 1월 본격 시행합니다.

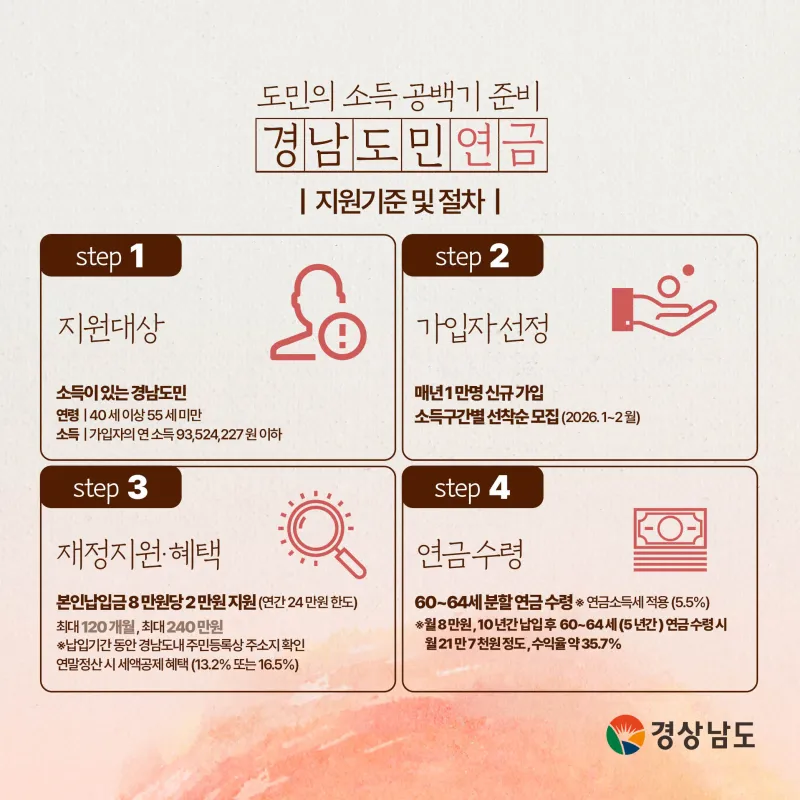

가입자격은 어떻게 되나요?

✔️소득이 있는 경남도민(주민등록 주소 기준)

- (연령) 40세 이상 55세 미만

- (소득) 가입자 본인의 연 소득금액이 93,524,227원 이하인 자

- (기타) 개인형퇴직연금(IRP) 가입자격 요건을 갖춘 자

모집규모는?

✔️매년 1만 명 신규 모집

✔️저소득층 및 정보 접근 취약계층 소외 예방을 위해

소득구간별 순차적 모집합니다.

|

1차 모집 |

연 38,968,428원 이하 모집 |

|

2차 모집 |

연 54,555,799원 이하 모집 |

|

3차 모집 |

연 77,936,856원 이하 모집 |

|

4차 모집 |

연 93,524,227원 이하 모집 |

주요내용

✔️도민이 경남도민연금(개인형IRP 활용)에 연간 납입한

총 금액을 기준으로 8만 원당 2만 원 지원

※ 지원금 = (연간 납입액 / 8만원) X 2만원 [예 : (96만원 납입 / 8만원) X 2만원 = 24만원]

재정지원

✔️최대 120개월기간 동안 최대 240만원 지원(연 최대 24만원)

- 도내 주민등록주소를 유지한 기간만 지원금 지원

- 지원금은 최대 120개월까지 적립 후 일시 지급(2만원*120개월=240만원)

✔️ 지원금 지급 조건

1. 가입일로부터 10년이 경과한 때,

2. 가입자가 60세가 된 때,

3. 최초 납입일로부터 5년이 경과하고 55세 이상이 된 가입자가 연금수령을 개시하는 때 중 하나에 해당하는 경우

얼마나 받을 수 있을까?

개인의 납입액 및 운용 방법에 따라 다르겠지만

예를 들어,

50세 도민이 매월 8만 원씩 10년간 정기예금(연복리 2%)으로 납입 및 운용할 경우,

총 납입액: 960만 원

도 지원금 포함 총 적립액: 약 1,302만 원

60세부터 5년간 수령 시 월 약 21만 7천 원 수준

< 납입액별 월 연금수령액 예시안(연 복리 2% 기준, 연금소득세 및 연금수령기간 수익발생 미적용) >

(단위 : 원)

|

납입기간 |

개인 납입액(개인) |

지원금 (최대) |

총저축액 (개인납입액 + 수익 + 지원금) |

누적 수익률 (세액공제 전) |

매월 연금 지급액 |

세액공제 포함 시 |

|||

|

매월 |

전체 기간 |

공제금액 |

총 혜택액 |

수익률 |

|||||

|

10년 납입 (5년 수령) |

80,000 |

9,600,000 |

2,400,000 |

13,025,503 |

35.7% |

217,092 |

1,584,000 |

14,609,503 |

52.2% |

|

180,000 |

21,600,000 |

2,400,000 |

26,307,530 |

21.8% |

438,459 |

3,564,000 |

29,871,530 |

38.3% |

|

|

280,000 |

33,600,000 |

2,400,000 |

39,589,540 |

17.8% |

659,826 |

5,544,000 |

45,133,540 |

34.3% |

|

|

380,000 |

45,600,000 |

2,400,000 |

52,871,564 |

15.9% |

881,193 |

7,524,000 |

60,395,564 |

32.4% |

|

|

480,000 |

57,600,000 |

2,400,000 |

66,153,553 |

14.8% |

1,102,559 |

9,504,000 |

75,657,553 |

31.3% |

|

※ 단, 일시금 수령(중도해지) 시, 세액공제액에 대한 16.5% 기타소득세 원천징수 및 운용수익에 대해서도 16.5% 기타소득세 적용

자주 묻는 질문(FAQ)

🟢 Q1. 경남도민연금이란 무엇인가요?

‘경남도민연금’은 은퇴(60세) 이후 국민연금(65세) 수령 전까지의 소득 공백기를 메워주는 제도예요.

경남도가 전국 최초로 도입한 정책으로,

도민이 스스로 소득 공백기를 준비할 수 있도록 개인형퇴직연금(IRP) 을 활용합니다.

쉽게 말해, 도민이 매년 납입한 금액에 경남도가 보태주는 “맞춤형 연금 지원제도”랍니다.

🟢 Q2. 개인형퇴직연금(IRP)은 뭐예요?

‘IRP’는 개인이 퇴직금이나 추가 납입금을 모아 노후에 연금으로 받는 제도예요.

직장인뿐 아니라 자영업자, 공무원 등 소득이 있는 사람이라면 누구나 가입할 수 있습니다.

💡 IRP 한눈에 보기

연간 납입 한도: 최대 1,800만 원

세액공제: 최대 900만 원 (13.2~16.5%)

연금 수령: 만 55세 이상 & 가입 5년 이상

운용 자산: 예금, 펀드, ETF, 리츠 등 (위험자산 70% 이내)

주의: 중도 해지 시 기타소득세(16.5%)가 부과될 수 있어요.

🟢 Q3. 누가 가입할 수 있나요?

A. 가입 조건(아래 조건 모두 충족 / 26년 가입자 기준)

경상남도에 주민등록이 되어 있는 도민

만 40세 이상 ~ 55세 미만 (1971.1.~1985.12.31. 출생자)

가입자 본인의 연 소득금액 93,524,227원 이하

개인퇴직연금(IRP) 가입자격을 갖춘 사람

🟢 Q4. 이미 IRP 계좌가 있는데 또 만들 수 있나요?

네, 가능합니다.

다만, 한 금융기관당 1개의 IRP 계좌만 개설할 수 있다는 점만 기억해두세요.

🟢 Q5. 어디서 가입하나요?

온라인과 오프라인 모두 가능합니다.

💻 온라인: 2026년 1월 개설 예정인 경남도민연금 공식 홈페이지

🏦 오프라인: 스마트폰이 불편한 분은 운영 금융기관 영업점에서도 가입 가능합니다.

※ 가입 신청기간은 2026년 1월 초에 도 홈페이지 등을 통하여 안내예정

🟢 Q6. 매월 꼭 납입해야 하나요?

아니요.

연간 총 납입액 기준으로 지원금이 계산되기 때문에

매달 일정 금액을 넣을 필요는 없습니다.

즉, 자유롭게 납입해도 혜택을 받을 수 있어요.

🟢 Q7. 납입 한도는 얼마인가요?

개인이 보유한 모든 연금계좌를 합쳐서

1년 동안 최대 1,800만 원까지 납입 가능합니다.

🟢 Q8. IRP는 어떻게 운용하나요?

IRP 계좌 안에서 예금, 펀드, ETF, 채권 등

여러 금융상품을 조합해 직접 운용할 수 있어요.

운용이 어렵다면 로보어드바이저나 디폴트옵션(자동운용) 서비스를 이용할 수도 있답니다.

다만, 수익과 손실은 개인 책임이라는 점 꼭 기억하세요!

🟢 Q9. 수익률은 어느 정도인가요?

예를 들어,

10년 동안 매월 8만 원씩 정기예금(연 2%)으로 납입하고,

경남도의 지원금을 더하면 약 35.7%의 누적 수익률이 예상돼요.

여기에 세액공제(16.5%)까지 고려하면 총 약 52% 수준의 실질 혜택이 생깁니다.

(※ 단순 예시이며 실제 수익률은 운용 방식에 따라 달라집니다.)

🟢 Q10. 원금이 손실될 수도 있나요?

네, 실적형 상품으로 운용하면 손실 가능성이 있어요.

하지만 정기예금 등 원리금보장형 상품으로 선택하면

「예금자보호법」에 따라 최대 1억 원까지 보장됩니다.

🟢 Q11. ‘지원금’이란 뭔가요?

경남도와 시·군이 도민의 장기 납입을 응원하기 위해 주는 보조금이에요.

매달 적립해두었다가,

특정 시점(예: 10년 경과, 만 60세 도달 등)에 한 번에 지급됩니다.

🟢 Q12. 지원금을 받으면 계좌는 끝인가요?

아니요.

지원금을 받아도 IRP 계좌는 계속 유지 및 운용할 수 있습니다.

단, 연금 수령이 시작된 이후에는 추가 납입이 불가합니다.

🟢 Q13. 도내 이사하면 지원이 끊기나요?

걱정 마세요.

경남도 내 시·군 간 이동은 지원 유지됩니다.

다만, 경남도 밖으로 전출할 경우 해당 기간은 지원 제외예요.

🟢 Q14. 지원금은 언제 지급되나요?

다음 세 가지 중 하나에 해당되면 지급됩니다.

1️⃣ 가입 후 10년이 경과했을 때

2️⃣ 만 60세가 되었을 때

3️⃣ 가입 5년 경과 & 만 55세 이상이 되어 연금 수령을 시작할 때

🟢 Q15. 중도 인출이 가능한가요?

원칙적으로 불가능하지만,

다음과 같은 법정 부득이한 사유에 해당하면 가능합니다.

|

중도인출 사유 (근로자퇴직급여보장법시행령 제2조) |

부득이한 사유 (소득세법 시행령 제20조의 2) |

|

· 무주택자 주택구입 · 무주택자 주거목적의 전세금/임차보증금 부담 · 본인 및 부양가족의 6개월 이상 요양 · 5년 이내 가입자 파산 또는 개인회생절차 개시 · 재난으로 피해를 입은 경우 (고용노동부장관이 고시하는 사유와 요건에 해당하는 경우) |

· 가입자의 사망 또는 해외이주 · 본인 및 부양가족의 3개월 이상 요양 · 파산 또는 개인회생절차 개시 · 15일 이상의 입원 치료 필요한 재난 피해 (재난 및 안전관리 기본법 제 66조 제1항제2호) · 천재지변 |

|

상기 사유에 해당될 경우 중도인출 가능 |

상기 사유에 해당될 경우 연금소득세로 분리과세 |

이외의 사유로 인출하면 세금(기타소득세 또는 퇴직소득세) 이 부과될 수 있어요.

🟢 Q16. 경남도민연금의 장점은?

🌿 연간 최대 24만 원, 10년간 최대 240만 원 지원

💰 IRP 세액공제 혜택(13.2% 또는 16.5%, 연 최대 900만원 한도)

📉 연금소득세 3.3~5.5% 적용으로 세 부담 완화

- #경상남도

- #경남

- #경남도민연금

- #연금

- #노후준비

- #지원사업

- #지원금

- #연금수령

- #연금준비

- #IRP

- #정기예금

- #세액공제

- #연금소득세

- #중도인출

- #세금

- #저축